CONTENTS

実はスゴイ日本株!日本株のイメージが変わる3つの真実。

日本株の悪いイメージを壊そうと思います!

人は、そうあってほしいと願うことを真実だと思い込める。

【デモステネス:古代ギリシアの政治家】

❝『日経平均株価』と『米国S&P500』で、過去10年間の成長率が高いのはどちらでしょうか?❞

という質問をされると、多くの人は「米国株に決まっている」と答えるでしょう。

私たちの認識は、すばやく連想される『直感』と、じっくり考えた『推論』の2つに分かれます。

この質問に正しく答えるためには、日本市場と米市場の成長率を比較するという面倒な作業をする必要がありますが、私たちはその工程を飛ばして直感で答えを導き出そうとするのです。

私たちは、直感的に「なんとなく正しそうな」決断を、『思いつきやすい事柄』をもとに下しているのです。

私たちの思考におけるこのような傾向は

利用可能性ヒューリスティックと呼ばれています。

当記事の試みは、日本株に対して私たちが抱いている偏見を払拭することです。

『日本市場は米市場に劣る』

『日本円は近い将来、紙切れになる』

『人口減少が進む日本経済には将来性がない』

近年、米国や中国、インドやブラジルといった大国への投資に注目が集まっていますが、私の結論は、『日本株と日本円での資産保有が最善である』というもので、年を重ねる毎に、この考えが正しいという思いが強くなってきています。

それでは、適切な情報をもとに推論を働かせ、上記3つの"常識"を疑ってみましょう!

日本市場の成長は米国市場をも凌駕する!

すばらしい投資成果は質の高い資産を買うことではなく、契約条件が妥当であり、価格が安くて潜在リターンが大きく、リスクが限定的な資産を買うことによって達成される。

【ハワード・マークス:オークツリー・キャピタル】

日経225銘柄の成長率が、S&P500の成長率を上回っていると聞くと、多くの人が驚くのではないでしょうか?

まず、過去10年間での日経平均株価と、S&P500株価の上昇率を見てみます。

それぞれの10年前の6月始値と10年後の現在の6月始値の株価上昇率の比較では、辛うじて日本株の上昇率が上回っています。

これだけでも驚いてしまうのですが…日本株のすごいところはこれからです!

株価を決めるのに最も重要視されているものが、その株式を購入した際に、その銘柄が1年間でいくらお金を稼ぐかを表す指標EPS(一株益)の推移です。

EPSの増加は即ち、企業の稼ぐ力が成長したということなので、EPSが右肩上がりに成長する銘柄は、株価も右肩上がりになる傾向にあります。

では、日本を代表する大企業たちは、大帝国アメリカの利益成長率にどれだけ近づくことができたのでしょうか?

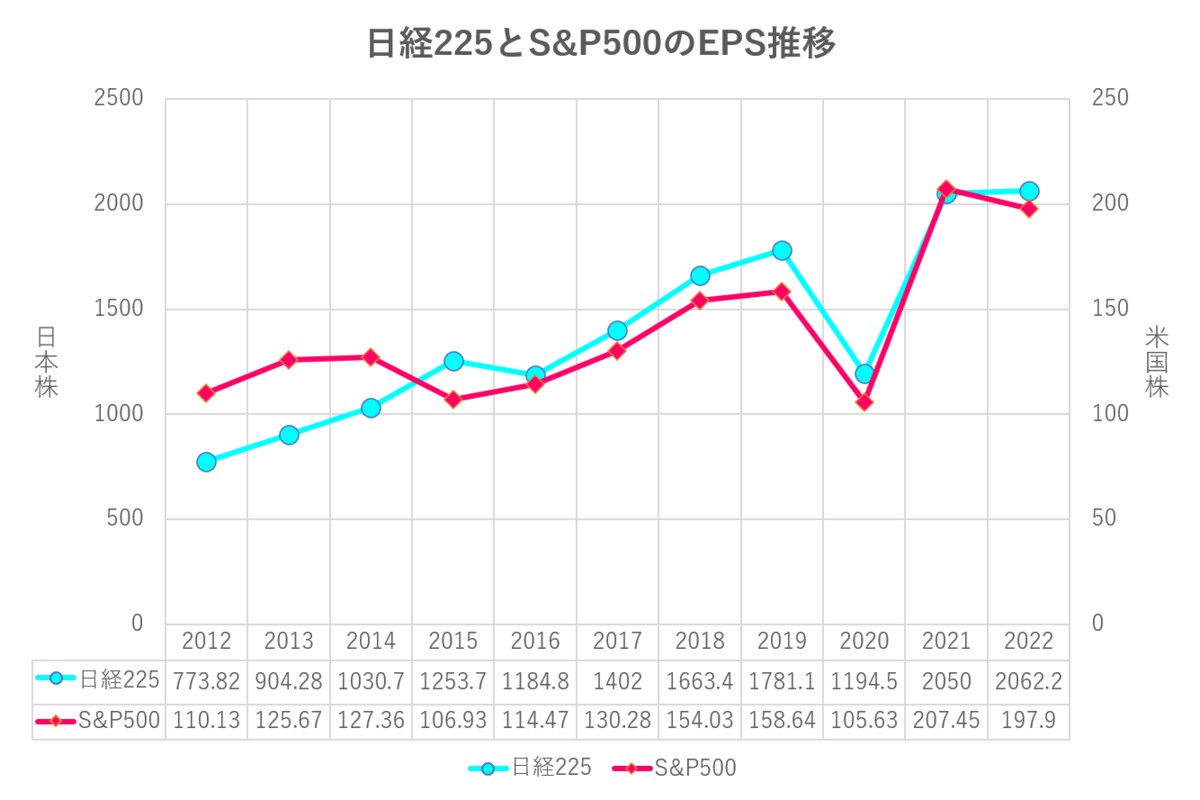

次のグラフは、過去10年間の日経225銘柄とS&P500のEPS推移をまとめたものです。

※下記サイトを参考に著者算出

日経225銘柄の方が成長率が勝っているように見えますが、グラフでは少しわかり難いですね。

過去10年間でEPSの数値がどうなったかだけをまとめてみます。

「こんなに違うの!?Σ(゚Д゚)」って感じですよね。

年間成長率で言うと…

日経225のEPS成長率は、年間10.3%。

S&P500のEPS成長率は、年間5.99%です。

しかし近年は、この日経平均株価EPSの算出方法について、「市場の実態を反映できてないのでは?」という批判が投げかけられています。

銘柄の構成比率には特殊な計算がされているのに、EPSの算出には単純平均が使われているという指摘です。

現状、日経225銘柄は、公表されているPERと株価との間に歪みがあると思われます。

しかし、その歪みを差し引いたとしても、過去10年間の成長率に限っては、日本市場の成長率が米市場を上回っているこの事実が覆ることはないでしょう。

日本円の実質価値は上がっている!

ここ最近のインフレと円安の進行によって、多くの人が日本円に危機感を抱いているものと思います。

ここからのデータは、当ブログでは何度も指摘してきたことですが…確認しておきます。

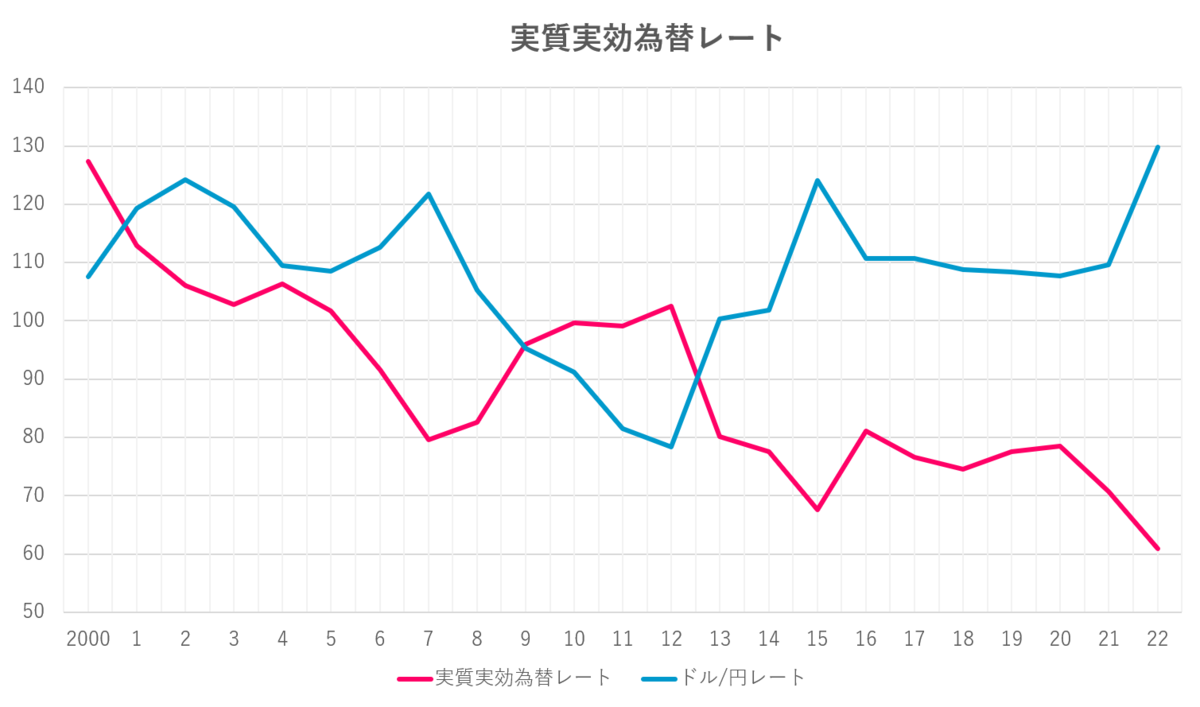

次のグラフは、実質実効為替レートと米ドル/円の為替レートの推移をまとめたものです。

※日本銀行HPより

実質実効為替レートとは簡単に言うと、その国の通貨が持つ実際の価値のことです。

『為替相場はいずれ、実質実効為替レートに収斂する』

とは購買力平価説ですが。

現在は、『日本円の本質的価値』と『実際の為替レート』との間に歪みが生じている状態となっています。

この歪みを解消するには、

『実質実効為替レートを上昇させる』または『為替相場が実質実効為替レートに収斂する』ことが必要になります。

簡単な例を挙げてみます。

日本がアメリカの一部となり、今日付けで通貨を米ドルに切り替えないといけなくなりました。

日本州で買ったものを他の州で売れば儲かることから、欲にまみれた多くの人が日本州で買い物をするようになりました。

すると、日本州の物価は上昇を始め、数年後には他の州とほとんど変わらなくなりました。

この例では、『日本円を米ドルに切り替えた』つまりこれは『実質実効為替レートを上昇させた』ことと同じ意味になります。

でも…これは現実的ではないので、基本的にこういった歪みは為替レートで修正されるのが恒例です。

なぜこんなことになっているのでしょうか?

それは、外国の物価上昇が、日本のそれを大きく上回っているからです。

過去10年間で、アメリカと日本の物価上昇率を比較してみます。

アメリカの物価は過去10年間で30%も上昇したのに、日本の物価上昇率はわずか7%に留まっています。

物価上昇率を年平均で見てみると、アメリカの物価は日本よりも年間2%程多めに上昇しています。

これはつまり、米ドルが日本円に対して年間2%実質価値を下げていると言えるでしょう。

じゃぁなぜ、今日本円はこれほどまでに売られているのでしょうか?…

インフレ率が高過ぎることからアメリカは現在米ドル高を望んでいること。

主要国が通貨防衛のために金利を引き上げていること。

資源価格高騰に伴うドル需要の拡大。

投機的な円売り。など…

一時的な要因が重なって、今のような状況になったのだと思います。

一巡後は、恒例の円高不況となるのか?または、日本の物価がこれから大きく上昇するのか?…

恐らくは前者の方であり、現状では私は、無理に円を外国通貨に変える必要はないと考えています。

人口減少は日本にとってメリットの方が大きい。

今日すでに、日本や韓国など、テクノロジーが進化した国々では出生率が低下している。そこでは、減る一方の子供たちを幼少期から教育するために莫大な資金が投じられており、子供たちへの期待は高まる一方だ。インドやブラジルやナイジェリアのような巨大な開発途上国は、日本と競うことなど、どうして望みうるだろう?

【ユヴァル・ノア・ハラリ:歴史学者】

『日本が衰退する理由』として、最も多く聞くのが日本の人口減少問題です。

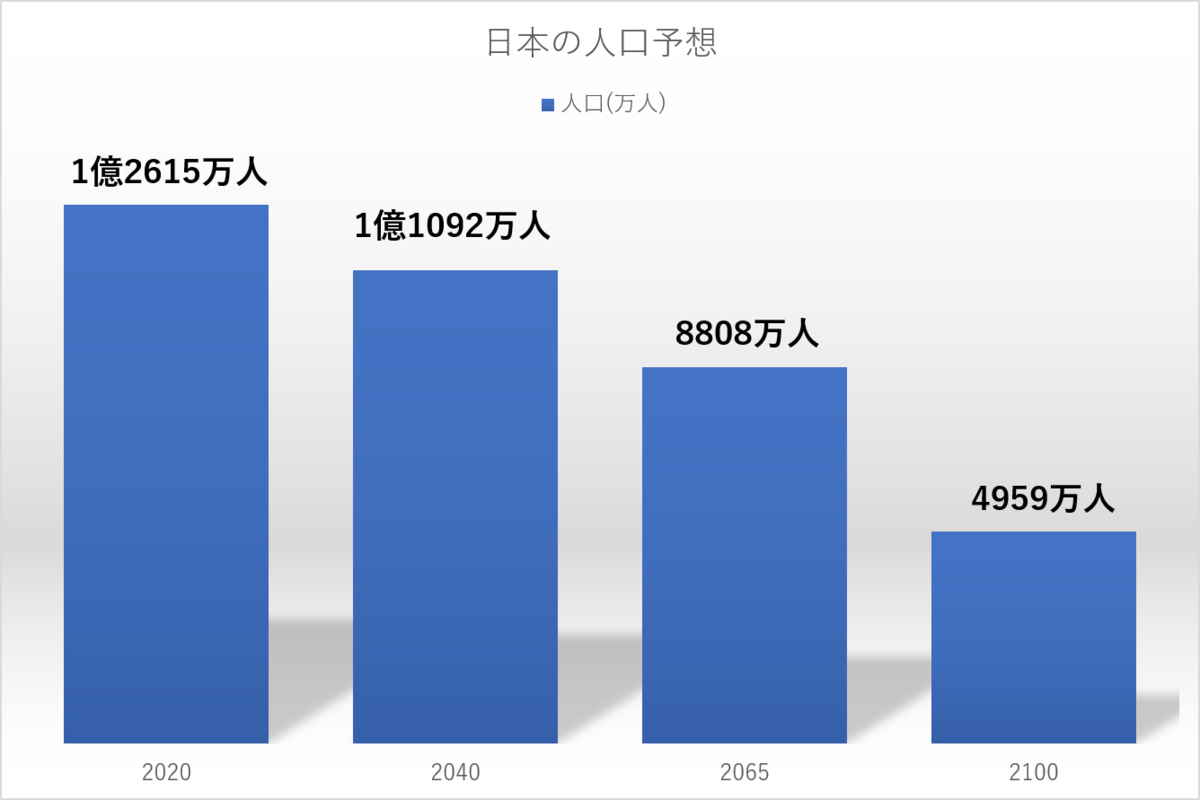

日本の人口推移予測(厚生労働省調べ)

日本の人口は、2008年の1億2808万人をピークに減少しており、将来は2050年には1億人を下回り、2100年には5000万人まで減少すると予想されています。

これだけ見ると、海外資産を保有したくなる気持ちはわかりますが…

しかし、人口減少自体がそんなに悪いものではありません。

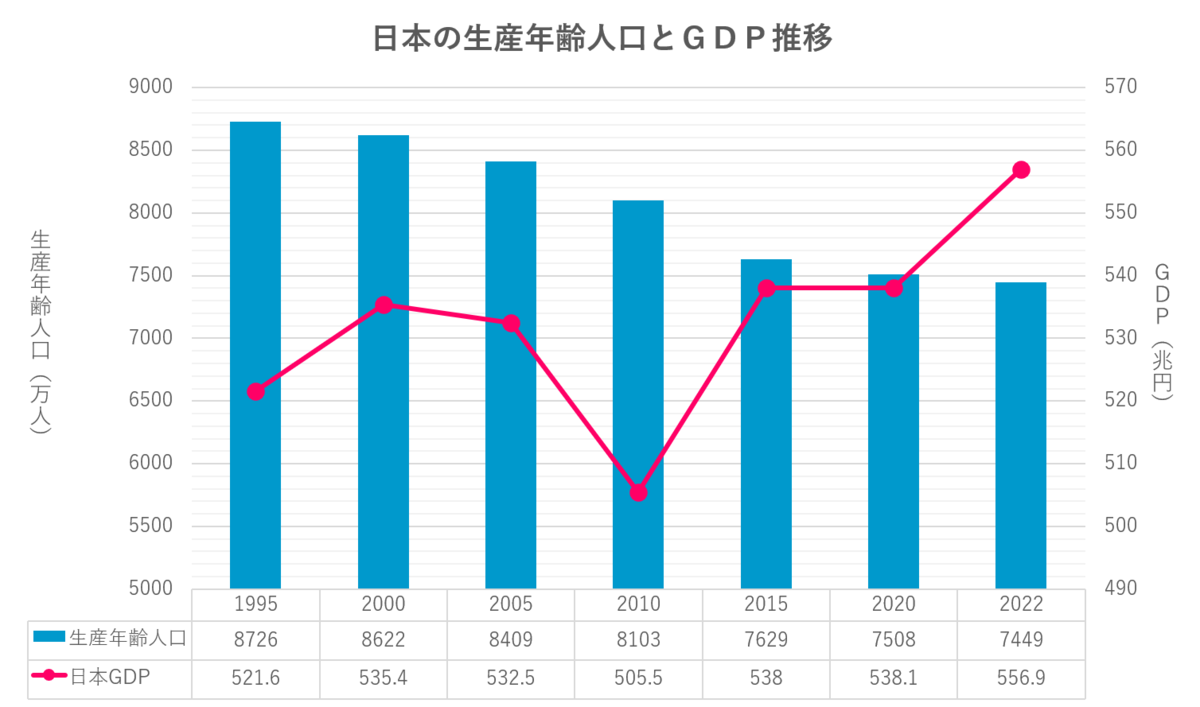

重要なのは『生産年齢人口(15∼65歳)の推移』と『GDPの推移』です。

※2022年度GDPはIMF予測値

実は、日本の生産年齢人口は1995年の8726万人をピークに、すでに27年間も減少を続けているのです。

にもかかわらず、日本のGDPは生産年齢人口に比例した動きにはなっていません。

技術が発展した現代において、人口が国の成長に及ぼす影響は、どんどん小さくなってきているようです。

たとえば、賢い人はお金を生み出すシステムを構築し、そのシステムは毎年、私の年収の数千倍の金額を稼ぎ出します。

国の成長にとって重要なのは、『賢人を如何にして生み出すか』であり、教育の観点からも、人口の減少はこのことにメリットとして働くことでしょう。

働き手の減少に対しては『高齢者の定義』を見直し、年金の受給を遅らせ、一部の人が老害を被ることで解決可能だと思います。

生物学者のジャレド・ダイアモンドは、日本の人口減少のメリットについて、次のことを指摘しています。

もし、日本の人口が減少すれば、それだけ必要とする資源も減ることになる。これは日本にとって悪いことではない。…日本よりも人口が少ないにもかかわらず経済的に成功している国はたくさんある。…人口が9000万人になったからといって経済力が極端に落ちることはないだろう。

逆に、人口減少のなにが問題なのでしょうか…?

結論

テレビや新聞は、日本の状況を悲観的に伝えます。

これは、私たちがネガティブな情報に注意が向きやすいという傾向を狙ったものであり、多面的に調べることによって、実際はそこまで悲惨な状況ではないことがわかります。

一方、私たちは米国を美化し、成長を過大に見積もってしまいがちですが…

実際の米国は、S&P500の一株益を年間6%成長させるために、物価を年間2.66%も上昇させているのです。

これから日本は、米国との物価水準の差を埋めるように、『物価を上昇させる』または『円高不況に逆戻りする』かのどちらかの道を歩まなければなりません。

1929年の世界恐慌以降、米国の株式市場は90年以上も、右肩上がりの成長を続けてきました。

こういった事実から、『米国株は他国の株式よりも割高でも買ってよい』という理にかなってない常識がまかり通るようになりました。

『日経平均株価やTOPIXのPERは15倍超えで割高』であり『S&P500のPERは20∼25倍が妥当』といったように…

もちろん、この差の意味を理解できていないのは、私の頭が悪いだけなのかもしれません。

ただ…

私は、重たいモノを動かすには大量のエネルギーが必要であり、そして、重たいモノが壁にぶつかった時の衝撃は、同じ速度で移動していた軽いモノよりも大きくなるという初歩的な物理法則を忘れないように心掛けています。

様々なデータから、日本の株式市場について考察した結果、私の『日本株と日本円で資産を保有するのが最善である』というこれまでの考え方は変わらず、今後も日本株メインの投資を続けていこうと思います。

以上です。

投資家の皆様の健闘を祈ります☆彡

(`・ω・´)ゞ

※当記事の内容は筆者の個人的な考えであり、『日本株を買うこと』または『米国株を売ること』を推奨するものではありません。

※投資は完全自己責任でやりましょう!