CONTENTS

レイ・ダリオの理論を信じるべきか!?

投資家の救世主

パラダイム・シフトが近づいている。みんなその期間に起こったことに慣れてしまう。皮肉なことに、それらの終期には市場がその期間が継続すると織り込んでしまう。その期間の初めにはそうではなかったのにだ。

【レイ・ダリオ(ヘッジファンドの帝王)】

現在、株価は歴史的高値で推移しており、ほとんどの世界的投資家はリスク回避に動いています。

周りを見渡すと、戦々恐々としている人、積極果敢に攻める人、暴落による買い場を狙っている人…様々な思惑が渦巻いているように思います。

そんな混沌の中、説得力のある理論の基、上昇見通しを示している強気派投資家の代表格が『ヘッジファンドの帝王』レイ・ダリオです。

彼は、現状を『パラダイム・シフト』と呼び、現金や債券を捨て、資産を国・通貨・資産クラスで分散することを推奨しています。

当記事では、レイ・ダリオの理論を解説したうえで、私たち投資家がレイ・ダリオの理論に乗るべきかどうか?を考えていきます。

長期債務サイクル

人々がいつも人生において進化の瞬間の訪れを見過ごしてしまう理由は、私たちの経験が起こっていることの小さな部分に過ぎないためだ。私たちは、大きなパターンやサイクル、それらを動かす重要な関連性、サイクルのどこにいるのか、何が起こりそうかについての幅広い視点を持つのではなく、とても短い人生でパンくずを運ぶ仕事に気をとられているアリのようなものだ。

【レイ・ダリオ(ヘッジファンドの帝王)】

『サイクル』という言葉に妙に惹かれてしまうのは投資家としての宿命でしょう。

『景気循環サイクル』『投資家心理サイクル』『相場変動の3.7.20.60年サイクル』…

私たちは過去数百年の歴史からサイクルの存在を知り、それを手がかりに次に何が起きるのか?予測しようと試みます。

レイ・ダリオはこれを、紀元前500年前まで遡り、大国の繁栄と衰退にはサイクルが存在している事実を突き止めました。

レイ・ダリオはこれを

長期債務サイクルと呼びました。

レイ・ダリオは言います。

典型的には大きなサイクルは平和と生産性の時代とともに始まる。平和と生産性は不均一に富を増やし、それが極めて少数の人に例外的に大きな富と権力を与える。その後、行き過ぎて、悪い時代を迎える。悪い時代は最も貧しく力のない人たちに最も過酷に当たる。それが対立につながり、革命や内戦を引き起こす。それが終わると、新たな秩序が生まれ、再びサイクルが開始する。

私たちの知る、歴史上でこれが起きたもっともポピュラーな事例がフランス革命でしょう。

1780年代のフランスは、他国との戦争に明け暮れ、財政難に陥っていました。

この危機を乗り切るため、国王は土地税と財産税の性質を重ね持つタイユ税という重税を国民に課していました。

しかし、このタイユ税は貴族や僧職、官僚などは免除され、国民からの徴税権を持つ徴税請負人の不正も蔓延していました。

これが『持つ者』と『持たざる者』の格差を拡大させ、貧困に喘ぐ国民は団結し、フランス革命を起こしたのです。

フランス革命以降、フランスの通貨はリーブルからフランに切り替わり、

80フラン=81リーブルで交換されました。

レイ・ダリオは、現在は長期債務サイクルの終盤に位置していると語り、世界の多くの国で行われている量的緩和政策は今後も長期で継続され、やがてこれが革命につながることを危惧しています。

歴史上初めての金融政策

1971年、ドルや他の通貨が金とのリンクを解消して以降、世界は不換紙幣制度に移り、ドルは金・他の通貨・株式・最後にはすべてに対して価値を下げた。お金と信用の拡大に制約を与える、金にリンクする貨幣制度から脱した結果起こったのは、お金と信用の大幅加速、インフレ、原油、コモディティ価格上昇、そして債券ほかの債務のパニック売りだった。これは金利上昇を引き起こし、1971年から1981年の10年間のほぼすべての期間で、投資家を不動産・金・収集品などのハード・アセットへ走らせた。

【レイ・ダリオ(ヘッジファンドの帝王)】

1971年に、ドルが金とのリンクを解消して以降、ドルはほぼすべての資産に対して価値を下げ、アメリカは不景気とインフレが同時に進行するスタグフレーションに陥りました。

1980年代に入ると、レーガン大統領はインフレ退治に舵を切ります。

当時のFRB議長であるポール・ボルカーは、1979年に平均11.2%だった政策金利を、1981年6月、19.1%に引き上げました。

その結果、インフレ率は低下したものの、株価は10%を超えて急落、GDPは3%減少、失業率は11%まで上昇と、この政策はアメリカ経済に多くの爪痕を残し、後にこの出来事は

ボルカーショックと呼ばれるようになりました。

利上げすれば経済を停滞させてしまう…

増税すれば、フランス革命のようなことも起こりかねない…

そこで、現在進行している金融政策が、過去に例を見ない新しい金融政策…レイ・ダリオはこれを

MP3と呼びました。

『利上げ』というツールを使わずにインフレ率をコントロールするには、どうすればいいでしょうか?

それは、市場に出回るお金の量(マネーサプライ)をコントロールすればいいのです。

MP3は、量的緩和政策(MP2)を継続することで、金利を低位に保ち(MP1)、富裕層から増税することで、インフレ率の安定と富の再分配を狙う金融政策です。

レイ・ダリオはMP3について次のように語っています。

貨幣増発で資金調達しても、生活水準を上げることはできない。再分配はできるし、小切手を配ることもでき、人々は出かけ、お金を使い、生活水準を守る助けにはなる。しかし、やっているのは、現金の価値を貶めるということ。さらに、債券はお金を受け取る約束だから、債券の価値も低下する。

適正PERは40~50倍に!?

リスク・プレミアムはいくらか。あるいは株式が現金との比較で上げる期待超過リターンはいくらかと考え、投資家は資産を買う。その数字が例えば4%から2%になったとしよう。PERはその逆数になるから、この例では需要によってPERが20~25倍から40~50倍になることになる。

【レイ・ダリオ(ヘッジファンドの帝王)】

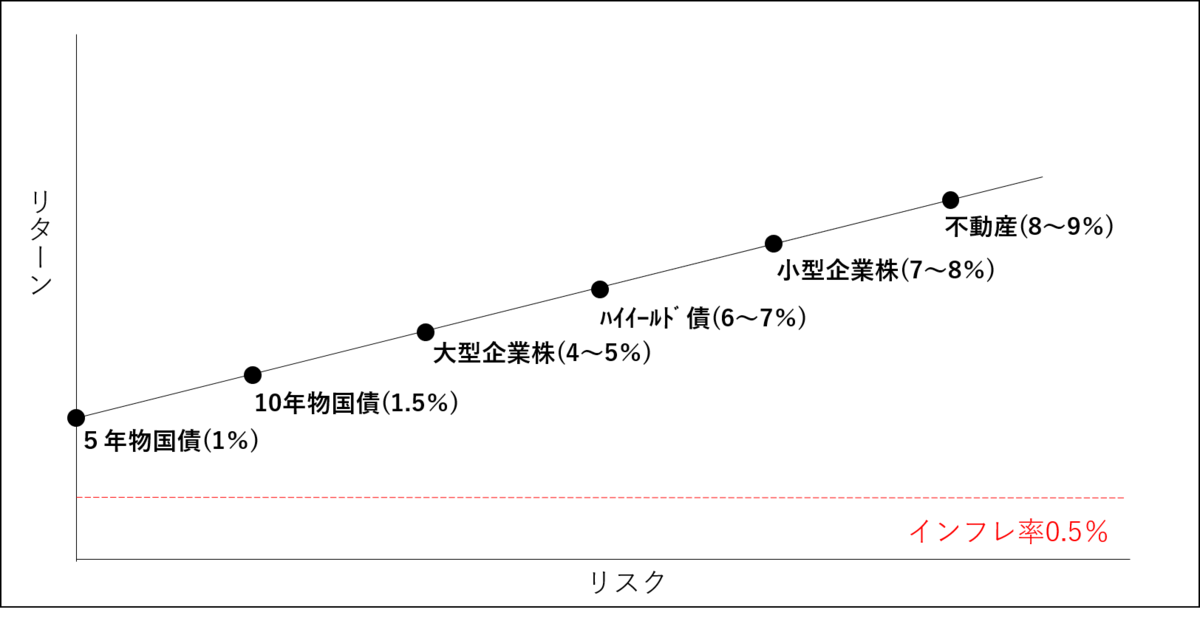

株式の適正価格は、国債の利子率によって決まります。

例えば、インフレ率が0.5%、5年物国債金利が1%だった場合、私たちは4~5%程度の期待リターンが見込めないと株式に投資しようとは思いません。

この場合の株式の適正PERは20~25倍となります。

ここでは、私たちは株式に対して、債券と比較したうえで3~4%のリスク・プレミアムを要求したことになります。

このように、債券の利子率をアンカーとすることで、私たちは株式に要求する期待リターンを決めているのです。

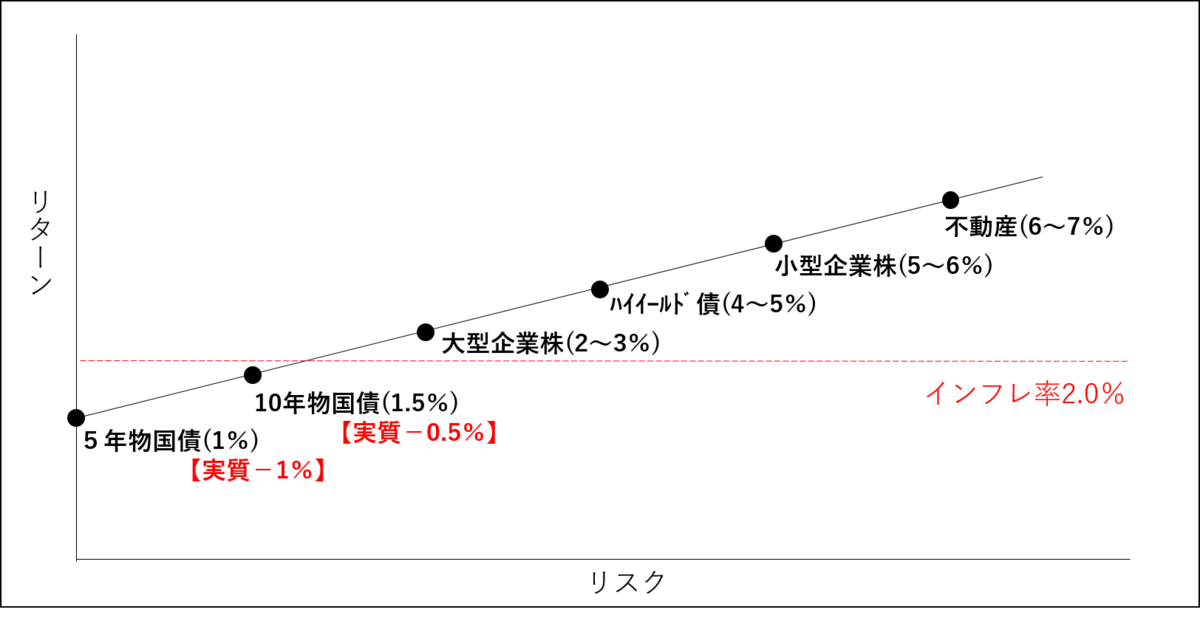

しかし、MP3の環境下では、インフレ率が上昇し、債券の利子率が実質マイナスリターンとなってしまいます。

この場合、株式に要求するリスク・プレミアムは低下し、私たち投資家は、貨幣的インフレをヘッジするため、利回り2~3%(PER40~50倍)でも投資せざるを得なくなるのです。

レイ・ダリオは言います。

何かやれるとするなら、現金を借りて利回りがゼロより良い何か、インフレになる何かを探すことだろう。インフレが年2%で推移するような平均的なものを買えば、儲かるだろう。

まさか素人に借金を勧めるとは…それほどに、レイ・ダリオは自身の仮説に自信があるのでしょう。

この理論の落とし穴

現在、お金と信用の洪水の中にあり、それが資産価格を押し上げ、私たちが通常のことと信じてきたシステムを不可能にするように富を分配している。それが私たちのお金と信用の価値を脅かしている。…最もありそうなことは、洪水が引かないこと。だから、これら資産は、価値が減っていく。お金の尺度で計算すると下落しない。

【レイ・ダリオ(ヘッジファンドの帝王)】

レイ・ダリオは、主に西洋と日本において、米国と同様の傾向が見られると主張しています。

レイ・ダリオは言います。

投資の価値を心配するように、貨幣の価値を心配しなさい。あなたが最も安全と考える現金こそ保有してはいけない。

では、私たち日本人投資家がレイ・ダリオの理論を鵜呑みにしてもいいのか?について考えてみます。

この理論には私が思い付くだけで5つの落とし穴が存在しています。

1つ目、投資のリターンには税金がかかるため、インフレ率2%をヘッジするためには、期待リターン2.4%が最低でも必要となります。

つまり、レイ・ダリオの言うPER40~50倍は割高な水準となります。

2つ目、中銀・政府がインフレ率を2%で安定させることは恐らく不可能でしょう。

それが可能であれば、今のアメリカのように高いインフレ率を記録したり、日本のように、長年デフレに苦しむようなこともなかったはずです。

3つ目、インフレ率が2%を上回って推移した場合、株式に要求する期待リターンも上昇することになります。

例えば、インフレ率が5%になってしまうと、債券が実質マイナス金利であったとしても、株式への期待リターンは税込みで6%を要求しなくてはなりません。

この場合、株式の適正PERは16倍まで低下してしまいます。

4つ目、企業が原材料価格の高騰を商品に転嫁できるのか?という疑問です。

誰もがインターネットにアクセスできる現代において、他社とよく似た商品を作っている会社は、単独で値上げに踏み切ってしまうと、あっという間に競合他社にシェアを奪われてしまいます。

この場合、企業同士のつぶし合いが勃発し、その間、原材料価格高騰が純利益を蝕み、株価を下げる要因にもなりかねないのです。

5つ目、円高リスクです。

アメリカのインフレ率は上昇していますが、日本のインフレ率は未だに地面を這っています。

為替相場には

購買力平価説というものがあります。

例えばAという商品が日本で100円で売られていたとします。

同じ商品がアメリカでは1ドルで売られていました。

為替レートは1ドル110円です。

この場合、日本円は米ドルに対して1ドル10円分過小評価されていることになり、市場ではこれを修正しようとする力が働きます。

この考え方に立てば、物価上昇率の高い国の通貨は、物価が安定している国の通貨に比べて安くなるという理屈が成り立つのです。

過去を振り返っても、日本のインフレ率はアメリカのそれを下回り続けてきました。

つまり、長期的な展望では今後も円はドルに対して強くなることが予想されます。

私たち日本人投資家も、レイ・ダリオに続くべきなのか…

だいぶ不安になってきましたね。

最善の選択

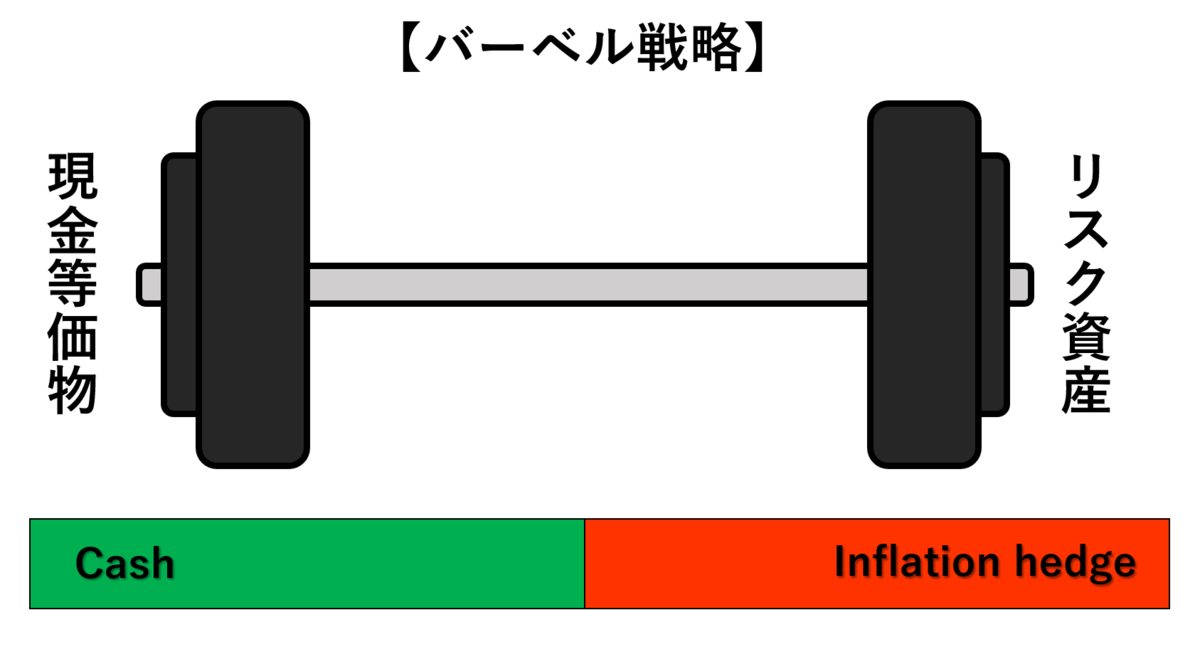

以上の理由から私は、

バーベル戦略を推奨します。

バーベル戦略とは、中間の部分には手を加えず、両極端な要素を組み合わせた二重戦略のことをいいます。

インフレにヘッジをおいたうえで、いくらか現金を保有しておくのです。

この戦略なら、レイ・ダリオが正しかった場合には利益が得られ、間違っていた場合でも、現金が価値保全に役立ちます。

保有したい資産としては、

『価格決定権のある企業』『インフレの恩恵を得られる企業』『今後も継続した高配当が期待できる企業』の株式を適正価格である程度。

信じるのであれば、金・銀・ビットコインを少し…といったところでしょうか。

避けたいのは、米ドル・米国株・ほぼすべての債券…ですかね。

私はレイ・ダリオのファンです。

レイ・ダリオは、『自分が間違えることもある』ということをよく知っていて、『自分が知らないこともたくさんあること』を理解している数少ない投資家の一人です。

そんなレイ・ダリオの理論は、きっと間違ってはいないのだと思います。

ですが、権威のある人が言う、説得力のある理論ほど、私たち投資家は疑ってかからないといけないと思います。

レイ・ダリオが間違っていた場合でも、破滅だけはしないような投資をしていきたいですね。

以上です。

投資家の皆様の健闘を祈ります!

(`・ω・´)ゞ

※投資は完全自己責任でやってください!!

まとめ

●大国の繁栄と衰退にはサイクルが存在し、現在、西洋+日本は、サイクルの終盤に差し掛かっている。

●1970年代、アメリカはスタグフレーションに陥っていた。この出来事は投資家を、不動産・金・収集品などのハードアセットに走らせた。

●MP3は、量的緩和政策(MP2)を継続することで、金利を低位に保ち(MP1)、富裕層から増税することで、インフレ率の安定と富の再分配を狙う金融政策である。

●投資家は国債金利をアンカーにして、株式の適正価格を決めている。アンカーの位置が下がれば、適正価格は上昇する。

●私たちは、権威を信じるあまり、自分自身で考えることを放棄してしまう。『権威があるからと言って、その人が間違いをおかさないわけではない』ことを肝に銘じておこう。

参考

https://www.financialpointer.com/jp/

PRINCIPLES(プリンシプルズ) 人生と仕事の原則 (日本経済新聞出版)

お金の流れでわかる世界の歴史 富、経済、権力……はこう「動いた」

読むだけですっきりわかる現代史 国連成立から冷戦の終わりまで (宝島SUGOI文庫)